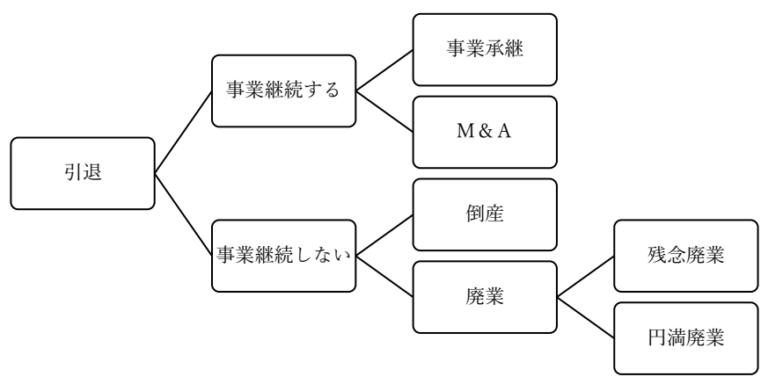

会社のこれからを考えるとき、最初から「続ける」「売る」「たたむ」のどれかに決める必要はありません。

まずは、今の会社がどのような状態にあるのかを整理し、経営者が現場の中心から少し離れても回る状態を作れるかを見極めることが大切です。

会社のこれからを考えるときの3つの選択肢

会社のこれからを考えるとき、最初からひとつの答えに絞る必要はありません。

まずは今の会社の状態を整理し、「整えて続ける」「誰かに渡す」「納得して手放す」という3つの方向から検討していきましょう。

自走化

経営者が現場の中心から少し離れても、会社が回る状態を目指す選択肢です。

業務や判断の流れを整理し、社長一人に依存しすぎない仕組みを作っていきます。

バイアウト・事業承継

会社を第三者へ譲渡したり、後継者へ引き継いだりする選択肢です。

売る・継ぐを急いで決めるのではなく、まずは「引き継げる会社」に整えることが大切です。

円満廃業

自走化や承継を検討したうえで、会社を手放す選択をすることもあります。

その場合には、取引先・従業員・家族・経営者自身にとって、できるだけ納得のいく形で進めることを目指します。

どの選択肢がベストかすぐに決められないことも多いはずです。

まずは、会社の現状や経営者様の希望を整理し、どの選択肢が良いか一緒に考えていきましょう。

このページでは、3つの選択肢のうち「円満廃業」を選ぶ場合に必要となる考え方と具体的な手続きを解説します。

まだ方針が決まっていない方は、まず自走化や承継・売却の可能性も含めて検討してみてください。

倒産になるのか、廃業になるかの選択

「廃業」と聞くと、「倒産」と同じようなイメージを持つ方もいるかもしれません。

しかし実際には、「自ら事業を整理して会社を閉じること」と、「資金繰りが行き詰まり経営継続が難しくなること」は大きく異なります。

このページでは、まず「廃業」と「倒産」の違いを整理したうえで、円満廃業に向けた考え方や手続きを解説していきます。

「廃業」は、自ら経営をやめることを指し、すべての債務をキレイさっぱり支払い終えることができます。一方で「倒産」は、お金が底をつき、経営ができなくなることを指します。そのため倒産は、裁判所の法的介入などで取引先や従業員への支払い免除をしてもらうなど、周囲に迷惑をかけることになります。もちろん倒産は避けたいところですが、すべての債務を支払えるだけのお金を用意できない状況に陥っていたら、早めに弁護士に相談をするとよいでしょう。

このカイドは「廃業」の分野です。さらに、幸せな未来につながる「円満廃業」を扱っていきます。もし円満ではない廃業を言葉で表すと「残念廃業」「泥沼廃業」「未練廃業」になるかもしれません。

廃業の選択

会社のこれからを考えるとき、大切なのは「限界が来てから判断すること」ではなく、余力のあるうちに方向性を整理しておくことです。

経営者自身の年齢や健康状態、会社の業績、家族や従業員との関係などによって、考えるべきタイミングは変わります。

そのため、「いつまで続けるか」「どの段階で次の選択肢を検討するか」を事前に考えておくことで、落ち着いて準備を進めやすくなります。

中小企業白書によると、廃業した人がその決め手となった理由のトップ3は「高齢化・健康上の理由」「業績の悪化」「想定引退年齢への到達」でした。これに基づいて指標例を考えてみました。これを参考に「いつ」を見つけてみてはいかがでしょうか。

1. 高齢化・健康上の理由

「自分の命が続く限り事業を続けていく」という選択もあります。それなりの生活を維持するためにお金を稼いでいきたいとか、仕事を辞めたら老けるのが嫌だと思う心理もあります。しかし、人は生命の終わりに向かっているという現実のなか、成り行きまかせしてしまうと円満な廃業にはなりません。心身の不調や衰えなどのシグナルを基準に、一定の余力を残して「いつ」を設定しておきたいところです。

事例

- 「三代疾病にかかったら廃業する」

- 「一日6時間の勤務が集中できなくなったら廃業」

2. 業績の悪化

事業をやるなかで「あともう少しでひと山あたる」と思う時があります。これまで、この勘どおりにひと山を手にしてきたこともあったことでしょう。しかし市場変化は激しく、これまで上手くいっていたことが通じない時代になっています。

その厳しい経済環境の中、赤字が続いていても最終的には黒字になるだろうと確信していたり、黒字の羽振りが良かった時のことをよく覚えていたり、迷信的な行動で市場をコントロールできると信じたりすると収拾がつかなくなる事があります。

この、やめどきを見失わないためには、目標値を決めて、目標値に届かなければやめるという方法があります。

事例

- 「二期連続赤字になったら廃業する」

- 「内部留保を使い切ったら廃業する」

3. 想定引退年齢への到達

競争社会において、事業の成果を上げるためには仕事への没入が求められます。事業のために時間、お金、人脈、精神のすべてを注入し、成果を生みだす体験も人生の醍醐味のひとつです。その一方で、それ以外の人生は見えなくなるものです。人生の可能性は無限大であり、事業以外にもたくさんの喜びがあります。

たとえば「〇歳で廃業する」と決めて、次の人生ステージに進むという選択肢が考えられます。あらかじめ一定の年齢になったら廃業することを決めれば、現役のうちに次のステージの準備をしていくこともできます。

事例

- 「55歳になったら引退する」

- 「子供が大学を卒業したら廃業する」

廃業で欠かせないポイント

会社のこれからを考えるときは、感情だけで判断するのではなく、事前に整理しておきたいポイントがあります。

特に重要なのが、「お金の準備」「今後の計画整理」「周囲とのコミュニケーション」です。

ここでは、円満廃業を含め、次のステージへ進むために大切なポイントを整理していきます。

1. お金を貯めておく

起業をするときは、一定の自己資金を持っていれば、足りない資金は銀行が貸してくれました。しかし廃業にあたって銀行は基本的にお金を貸してくれません(最近は一部の銀行で廃業のための事業融資をするところも出てきています)。

よって、お金を自ら準備する必要があります。準備するお金は「会社」「個人」の2つになります。

まず「会社」のお金についてです。給与や買掛金、税金などのすべての負債を払うためのお金、廃業手続きにかかる費用、退職金、株主の配当などが必要になります。足りない場合は社長が補填できれば「倒産」にはならないで済みます。

そして「個人」のお金についてです。社長がこれから生きていくためのお金になります。

かつて金融庁からの発表「老後2000万円問題」が話題になりました。これは「老後の30年間で2000万円が不足するためその貯蓄が必要」という試算でした。これはあくまでもモデルケースのため、それぞれのライフスタイルで全く違う数字になるため試算をしていく必要もあります。例えば、事業が好調だった時期を経験された方は生活レベルが上がっているため一般事例に合致しません。

こういった試算もしておくことで、再就職や投資などで新しい収入を増やしたり、生活費を下げる検討につながります。

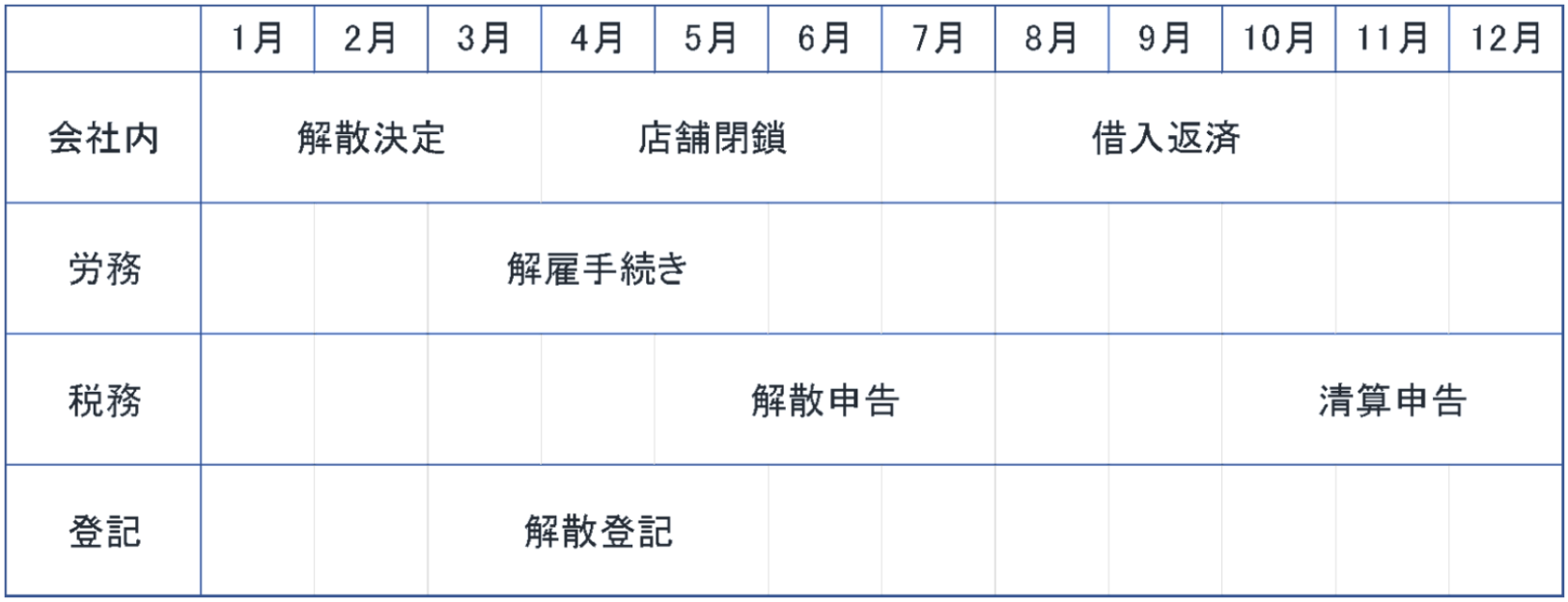

2. 廃業計画を立てる

具体的なスケジュールとやることを決めていくことが大切です。かつて事業計画を作成したことがあるかと思いますが、簡単な作業ではなかったと思います。もちろん事業計画がなくても事業は動いていたかと思います。しかし、作成したときは「何がたりないのか」「何をするべきか」がわかり、これを詰めていくことで未来像が明確になったと思います。

特に廃業は手順を間違えると、途中で資金が詰まって倒産になる可能性があります。例えば、その入金をあてにしていた土地・建物が売れる前に銀行借入金を返済しまい、資金が手詰まりになることもあります。

手順を間違えないように綿密に進めていきましょう。

廃業スケジュール

3. 廃業についての周囲の理解

会社には様々な関係者がいます。すぐ思いつくところだと、お客様、従業員、取引先、銀行、株主、大家などがあげられます。周囲は、会社は継続すると考えられる中での廃業となるため、適切なコミュニケーションが求められます。まずはどんなステークホルダーがいるのかを一覧にしておくとよいでしょう。

とくにご家族がいる場合は、ご家族の理解や協力が得られなければ今後の人生が成り立たなくなります。これからも経済的・精神的に支えあっていくことになるため、事前に十分に話し合いをして、これまでの感謝を伝えるとともに、これから応援しあえるような関係を築いていけるとよいです。

そして、これまでのステークホルダーは仕事上での関係性から、人と人のつながりとなっていきます。感謝を伝えたうえで、あらためて自分がどんな人生を創りたいのかといった明るい未来を伝えることで仲間は集まってきます。

計画をたてる際のフォーマットをご用意しています。

下のボタンをクリックして、ダウンロードページに進んでくださいにゃ。

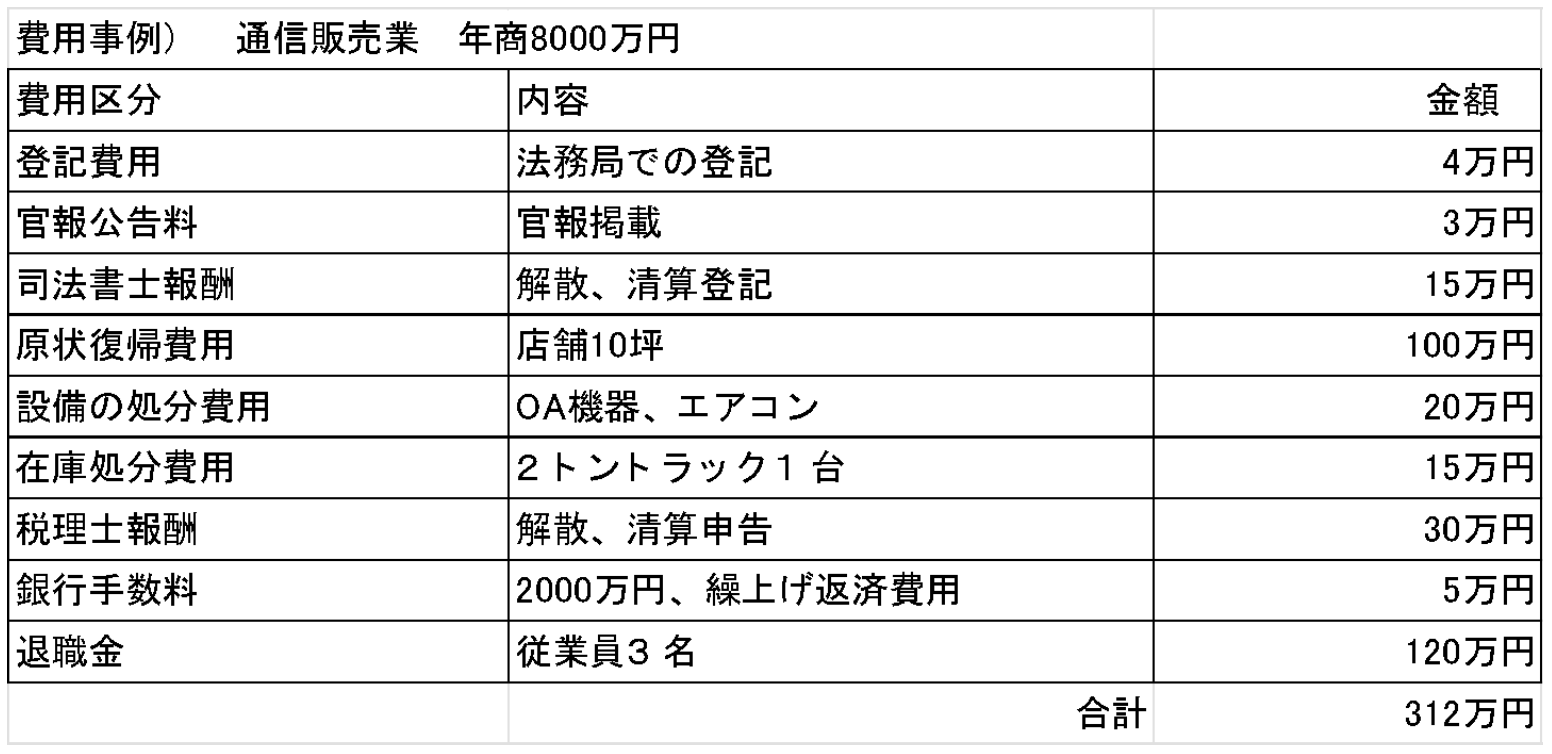

廃業にかかる費用

会社を手放す場合には、さまざまな費用が発生します。

特に、法務・税務の手続きに加え、オフィスや店舗の整理、在庫や設備の処分など、事前に把握しておきたい支出も少なくありません。

法務局に対して行う登記手続きはすべての会社に共通してかかりますが、10万円弱の費用がかかります。その他、会社の状況によって税金の申告が必要になってきます。そして、これらを士業などの専門家に依頼すると20万円以上がかかります。

また、借りているオフィスや店舗の原状回復は思いのほかかかることがありますので注意が必要です。そして在庫も廃棄するとなると料金がかかりますし、さらに医療関係や危険物質などになると金額も高くなります。

各種契約の完了

会社を整理していく際には、オフィス・通信・リース契約など、さまざまな契約の見直しや解約手続きが必要になります。

契約ごとに進め方や期限が異なるため、事前に整理しながら一つずつ進めていくことが大切です。

1. 店舗、オフィスの解約

店舗やオフィスの解約予告は退去の6か月前に行うことが一般的で、オーナーやビル管理会社へ解約通知書によって行います。

小型の賃貸物件ですと1~3か月前の場合もありますので、賃貸契約書の内容を確認するようにしましょう。

合わせて敷金や保証金の返還時期の確認もしていきます。

2. 店舗、オフィスの原状回復工事

原状回復工事は物件の明け渡し期日までに行う必要があるため、早めに工事業者を探し、2か月前までには工事の発注を行いましょう。

賃貸契約の内容によっては指定業者が決められているケースがあります。

指定業者に依頼するとオーナーが求める材質、色、状態に合わせて工事をするためトラブルは避けられますが、見積価格が高くなることがあるため必要に応じて交渉していきます。

3. 通信、アプリケーションの解約

事業をするにあたって携帯電話、インターネット回線・ドメイン、各種アプリなど、様々な契約をしているもので、しっかり全て把握している人は少ないものです。

通帳やクレジットカードを1年分さかのぼって引き落としになっている金額をすべてリストに挙げていきます。

また年払い契約ものは、解約のタイミングによっては使わないのにだいぶ先の費用まで負担することになるため、月額払いへの変更するなどが必要です。

最近は、一定額を支払って利用できるサブスクリプションを利用していることも多くあります。

簡単に加入できる一方で解約方法が分かりづらく、解約したと思っていても引き落としが続くということもよくあります。

契約しているサブスクリプションリストを作成し、解約手続き後も引き落としが完了までを追っていきましょう。

4. 各種業界団体からの脱退

会社によっては、交流会、勉強会、商工会など様々な団体に加入していることがあります。

各団体の規約を確認して退会手続きをしていきましょう。

これらの団体でそれぞれ役職や業務が任せられていることがあります。

急な脱退で混乱させないよう、事前に関係者に脱退する旨を伝えてから手続きを行うとよいでしょう。

5. リースの解約

コピー機やパソコン、通信機器や車両などは、リース契約によって運用している会社も多いと思います。

多くのリース契約はファイナンスリースとなっており、廃業で途中解約する場合であっても、リースの残債をすべて一括で支払わなければなりません。

使わないのにリース料を支払うことに違和感を感じますが、リース会社はその代金を購入先に払っているので払わないわけにはいかないのです。

ただし、こういったリース資産については、知り合いの会社に譲渡することで残債の支払いを免れることができる場合もあるので、契約内容を確認してから動いてみるとよいでしょう。

6. 銀行口座の閉鎖

お金の出し入れは廃業の最終フェーズまで続きます。よって銀行口座の解約は廃業手続きの中では最後となります。

ただし、ほぼ残高がなく動きがない口座については早めに解約をしておいたほうが良いでしょう。

また定期預金については原則中途解約できません。

ただし、「やむを得ない事情が生じた場合」という特例によって解約を可能としてあるところがあり、廃業はそれに該当することが多いです。

ただし余計なトラブルを避けるためにも、廃業を考えている場合は定期預金を早めにとりやめるとよいでしょう。

契約完了に関する書類のフォーマットをご用意しています。

下のボタンをクリックして、ダウンロードページに進んでくださいにゃ。

債権の回収

売掛や貸付などは全て回収していきます。通常のものですと、期限が到来すれば回収できますので、ただ待つだけです。また、回収不能と明確なものは規定に従って貸倒損失で処理をしていきます。

困るのは回収期間10年といった長期契約の貸付や、貸倒れの規定条件を満たさない滞留した金銭債権です。まずは相手と交渉をして早期回収をすることですが、時間がかかるようであればオーナーが買い取る方法などがあります。

残っている資産の処分

会社が保有している在庫や固定資産についても、整理や換金を進めていく必要があります。

ここでは、資産を処分する際に確認しておきたいポイントについて解説します

1. 売れない商品などの在庫

いつか売れると思って手元においていた商品も、清算のフェーズではすべて処分してもらうことになります。「もったいない」という想いに別れを告げ、値引きをしてでも売り抜いていきます。

注意すべきこととしては、廃業処分と言ってまだ売れる商品を従業員や家族に無償や低額で配ってしまうと、受け取った人の給与とみなされてしまうので注意が必要です。

どうしても残ってしまう在庫は廃棄処分をしていきます。税務署に他で換金して税金をごまかしたと疑われないように廃棄証明書の取得も忘れずに行いましょう。

2. 処分できない固定資産

会社所有の土地・建物はすべて売却していきます。売却金額は少しでも高いほうがいいですが、売り急いでしまうと安値になってしまうことにもつながります。

市場価格をしっかり調べてから売却を進めていきましょう。

しかし、立地や周辺環境、開発規制などによってなかなか売れない場合もあります。そういう場合はオーナーサイドで買いとることも検討していきます。

3. 実在性のない資産

会社の持っている資産の多くは、貸借対照表の資産の部に載っています。これらの資産はすべて現金に換えていくことになります。

しかし、業歴が長い会社については、貸借対照表に実在しないような資産が残っていることがあります。

例えば、仮払金や立替金などで見かけることがあります。これらはかつて内容不明のため処理を先延ばししていたものだったりします。

過去の書類をあさって原因が判明すれば、適切な処理に戻します。

しかしその内容が明かでないものは有税償却(税金を計算するうえでは経費にしない)をしていきます。

税金を含む債務すべての支払い

債務はすべて残らず支払っていきます。

廃業手続きを終えた後に取引先から「まだ払ってもらっていない」と主張されても払うお金がないため、社長のポケットマネーで清算せざるを得なくなります。

事前に取引先との間で債権債務の金額に差が生じないように確認をしておく必要があります。

もし手元のお金で支払い切らなかったら、オーナーからお金を入れてもらう方法が考えられます。

その場合、入金額は会社の利益となり課税されるため資金を残しておく必要があります。

従業員の退職

会社を手放す場合には、従業員との関係整理も重要なテーマになります。

従業員にとっては、働く環境や生活が大きく変わるため、早めの共有や丁寧なコミュニケーションが欠かせません。

また、経理や総務など、会社整理の最終フェーズまで協力が必要になる業務もあります。

感謝を伝えながら、できるだけ納得感のある形で進めていくことが大切です。

ここでは、従業員の退職にあたって確認しておきたい4つのポイントを解説します。

従業員の退職に大切な4つのポイント

- 30日前までの解雇予告

- 新しい就職先のあっせん

- 退職手続きを速やかに行う

- 退職金を用意しておく

1. 30日前までの解雇予告

法律上は、会社が従業員を解雇する場合には30日前に予告をするか、給与30日分の手当てを支払っていくというルールがあります。

人は嫌われることを避ける心理を持っています。

廃業は告げる側、告げられる側ともに辛い気持ちを感じてしまうものです。

これによって体調を崩す人もでてくるかもしれません。

また、うわさ話が飛び交って混乱を生じることもあります。

しかし、その先の新しい日常を生み出すため、なるべく早いタイミングで従業員へは情報をつたえ、冷静な判断ができるようにしていきましょう。

2. 新しい就職先のあっせん

長らく務めてくれた従業員となると、この会社で生かせる熟練技術に基づいての給与評価となるため、業種や職種が変わると能力が低く見積もられ給与が下がることがあります。

社長の同業者間とのつながりを生かし、すぐに活躍できるような就職先を見つけることで、転職によるギャップを減らせるとよいです。

また、紹介状などを書いて、本人の特性にあった就職、配属に就けるような支援も役立ちます。

3. 退職手続きを速やかに行う

会社都合の退職であれば、従業員は待機期間なしで失業保険を受給することができるため、早めの手続きが必要です。

そのほか、退職をすると社会保険は国民健康保険・国民年金への切り替え手続きも行う必要もあります。

会社の退職手続きが遅れれば、こういった失業保険の受給も遅れることになります。

会社が行う退職手続きとしては、次のような事務手続きがあるので速やかに行いましょう。

- 社会保険の脱退手続き

- 雇用保険の脱退手続き

- 所得税、住民税関連の手続き

- 従業員からの回収(貸与物や健康保険証)

- 従業員へ提出(離職票・源泉徴収票、希望がある場合退職証明書)

4. 退職金の支払

新しい就職先を見つけるまでの生活費の補填や、これまでの労をねぎらう意味として退職金を支払う方法があります。

退職金は非課税枠が多く取れるため、給与や退職予告手当よりも退職金で渡してあげたほうが手取りを大きくできるという点を頭に入れておくとよいでしょう。

また、従業員が退職金を受け取るのと同様、社長や役員も退職金を受け取れます。役員は役員報酬や配当よりも、節税しやすい役員退職金で支払いたいという心理が働きますが、「不相当に高額な部分」は、損金にならず法人税が課税されるため注意が必要です。

従業員の退職に関する書類のフォーマットをご用意しています。

下のボタンをクリックして、ダウンロードページに進んでくださいにゃ。

廃業するための手順

会社を手放す場合には、法務・税務・各種届出など、さまざまな手続きを順番に進めていく必要があります。

また、取引先や債権者など関係者への影響もあるため、一定のルールに沿って情報を整理・共有しながら進めていくことが大切です。

ここでは、円満廃業を進める際の大まかな流れについて解説します。

会社解散の登記(解散登記)することや解散公告をすることで、誰でも廃業に向かうことを知りうることができます。

また会社清算の登記によって会社が消滅したことは明確になります。

会社解散と清算人選任の登記(解散登記)

会社を手放す際には、まず法的に「会社を解散する」という手続きを行います。

解散登記を行うことで、会社が営業活動を終了し、整理・清算の段階へ進むことが公的に示されます。

ここでは、解散登記と清算人選任の基本的な流れについて解説します。

1. 株主の了解を得る

オーナー社長であれば、自分の意思で解散できますが、ほかの人に出資をしてもらった場合、解散は社長が勝手にすることはできません。株主の了解を得なくてはなりません。会社を無くしてしまう重要事項ですので、株主の3分の2以上の賛成が必要です。

解散する場合については、株主総会で株主をあつめ、株主総会議事録に残す必要があります。

2. 清算人を決める

会社をたたむ実行者は、社長ではなく清算人がしていくことになります。

清算人は会社の業務を終わらせ、すべての財産負債をすべて換金して、株主へ分配するまでのお仕事をしていきます。社長が清算人に就任してもかまいません。こちらも株主総会での決定事項になります。

3. 解散登記

株主総会で話がまとまったら、解散することを法務局で登記します。これにて会社は解散という扱いになります。法務局に提出するのは次の書類となります。

解散登記に必要な書類一覧

- 解散及び精算人選任登記申請書

- 株主総会議事録

- 株主リスト

- 就任承諾書

- 委任状(代理人に登記申請を委任した場合)

4. 解散届出書の提出

法務局で解散の登記をしたからと言って、すべての公共機関に情報はいきません。税務署をはじめ各官庁へ解散の旨の届け出を提出します。

税務署、都道府県・市区町村税事務所

所轄する税務署および都道府県・市区町村税事務所へ会社解散の届出(異動届出書)を提出します。その際に解散登記の記載がある法人登記簿謄本のコピーを添付します。

年金事務所

事業廃止(解散)をしてから5日以内に、所轄する年金事務所へ、健康保険・厚生年金保険適用事業所全喪届を提出します。その際に、解散登記の記載がある法人登記簿謄本のコピーを添付します。健康保険・厚生年金保険適用事業所全喪届は、日本年金機構のホームページから入手できます。

公共職業安定所

事業廃止(解散)をしてから10日以内に、所轄する公共職業安定所へ、雇用保険適用事業所廃止届を提出します。その際に、解散登記の記載がある法人登記簿謄本のコピーを添付します。

労働基準監督署

事業廃止(解散)してから50日以内に、労働基準監督署に労働保険確定保険料申告書を提出し、最終期間の労働保険料を精算していきます。労働保険料は前年実績に基づいて概算金額を納付しているので、廃業の場合はこの申告によって還付されることが多いかと思います。

その他

建設業、一般・廃棄物処理業、宅建業、運送業などの許認可を得ている会社については、各官署への届け出が必要になります。

また、NPO法人、一般社団法人、医療法人、医療法人、弁護士法人、司法書士法人、税理士法人などの特殊法人は、その管轄官署への届け出が別途必要になります。

5. 解散確定申告

会社は解散によって営業活動という主たる役割を終えることになります。そして、最終の事業年度開始の日から解散日までを一事業年度とみなし、その期間の確定申告(解散確定申告)を行います。解散確定申告は解散から2ヵ月以内に行います。

この解散確定申告は、これまでの確定申告と計算方法や申告書の様式は同じものを用います。ただし、消滅に向かっている組織なので、国が経済活性化のために企業を優遇している制度が使えなくなるので注意が必要です。たとえば措置法で定められている税額控除、特別償却、圧縮記帳などといったものは、ほぼ使えないという理解から進めていきます。

解散登記に関する書類のフォーマットをご用意しています。

下のボタンをクリックして、ダウンロードページに進んでくださいにゃ。

会社解散の公告と債権者への通知(解散公告)

会社がなくなる旨を官報に掲載 (公告)していきます。官報とは、日本国が発行する唯一の法令公布の機関紙で、国が法令を公布するなど重要な媒体です。公告は官報販売所のWEBサイトから申し込むことができます。

債権者は知らない間に会社がなくなっていると困ります。よって官報という国の新聞のようなところに出し、公の場に解散する旨を掲示します。またこれに並行し、債権者一人ひとりに解散する旨を通知していきます。前述したとおり、ここで債権者とお互いに解散時点のお金の貸し借りの金額認識を合わせておくことで、後から思いもよらぬ請求されることを防げます。

解散公告に関する書類のフォーマットをご用意しています。

下のボタンをクリックして、ダウンロードページに進んでくださいにゃ。

債務の支払いを終えた上で残った財産を分配(残余財産分配)

債務の支払いを終えたあとに会社に財産が残る場合は、その財産を株主へ分配していきます。

ここでは、残余財産を分配する際の基本的な流れと、税務上確認しておきたいポイントを解説します。

1. 資本の払い戻し

すべての資産を換金し負債を支払い終えたら、最後は株主への払い出しで処理は完了します。外部株主がいる場合は、これまで会社を支援してくれたお礼の言葉を添えるとよいでしょう。

資本の払い戻しには、資本金の額を超える部分はみなし配当課税されますので、源泉徴収とその納税を忘れないようにしましょう。みなし配当にかかる源泉徴収は、配当金額に対して20.42%(復興特別所得税を含む)になります。

2. 株主総会における決算報告の承認

資本の払い戻しが終わったら、決算報告書を作成し株主総会で承認してもらいます。

この株主総会の承認によって、実質的に会社の法人格は消滅することになります。

3. 清算確定申告

全ての清算が終わったタイミングを残余財産確定の日と言います。その残余財産確定の日から1か月以内に確定申告(清算確定申告)を行います。

この清算確定申告も、通常年度の確定申告と同様な計算方法や申告書の様式を用います。

また解散確定申告と同様、国の経済活性化のための優遇措置などは受けられないものとして進めます。

なお、解散からこの残余財産確定の日までの期間が1年以上になる場合、開始から1年ごとを事業年度とみなし、事業年度の終了から2か月以内に清算確定申告をする必要があります。

残余財産分配に関する書類のフォーマットをご用意しています。

下のボタンをクリックして、ダウンロードページに進んでくださいにゃ。

清算結了登記(清算登記)

会社の整理や清算手続きが完了したあとは、最後に「清算結了登記」を行います。

この登記によって、会社の清算が完了したことを法務局へ正式に登録し、会社の法人格も法的に終了することになります。

ここでは、清算結了登記の流れと、最後に必要となる各種届出について解説します。

1. 法務局の手続き

すでに会社の法人格は消滅していますが、これを最後に公に登録していく必要があります。決算報告の承認の日から2週間以内に、清算決了登記を所轄の法務局で実施していきます。

清算結了登記には次の書類を用意します。

精算決了登記に必要な書類一覧

- 精算決了登記申請書

- 株主総会議事録

- 株主リスト

- 委任状(大地人に登記申請を委任した場合)

2. 各官庁へ届出書の提出

法務局への登記を完了したら、税務署および都道府県税事務所へ異動届出書を提出して完成です。

NPO法人、一般社団法人、医療法人、医療法人、弁護士法人、司法書士法人、税理士法人などの特殊法人は、その管轄官署への届け出が別途必要になります。

清算登記に関する書類のフォーマットをご用意しています。

下のボタンをクリックして、ダウンロードページに進んでくださいにゃ。

廃業後の責任

廃業後も会計帳簿や領収書、請求書の保存義務は続きます。会社法では10年間、法人税法では7年間の保存期間となっています。

また税務申告にあたって「どうせ会社がなくなるので、ちょっとごまかしてもいいだろう」という安易な考えも危険です。会社が無くなったとはいえ、税務調査が行われる可能性は残ります。税務調査があって追徴課税される場合、会社は存在しませんが、第二次納税義務によって退職金や資本の払い戻しを受けた人が支払責任を負うことになります。

廃業後の人生

会社を手放したあとも、経営者の人生は続いていきます。

ここでは、廃業後の働き方や考え方、新しい環境との向き合い方について整理していきます。

廃業後も働き続ける人は増えています

経営者という重責から離れたあと、再就職や新しい活動を始める方も少なくありません。

一般の就業者に対する「何歳まで働きたいですか?」という質問に対する答えは、この10年で大きく変化してきています。

内閣府の調査によると、平成の頃は「60歳は越えたとしても65歳まで働くかどうかはわからない」という回答が多かった一方、現在は働いている60歳以上の人の9割近くが「70歳以上まで働きたい」と考えているそうです。

人生100年時代と言われて久しい今、少子化による労働者不足もあり、年齢を重ねた人材が活躍できる場面は増えています。

年齢を重ねても活かせる経験や強みがあります

その一方で、「もう年だから働くのは難しい」と感じる方もいるかもしれません。

確かに、厚生労働省の調査によると、人の全身持久力は加齢によって低下していく傾向があります。

しかし、知能の面まですべてが衰えるわけではありません。

近年の研究では、計算や暗記などの能力は低下する一方で、言葉の数、判断力、問題解決能力などは維持・強化されることがわかってきています。

米コロンビア大学の報道発表でも、年齢に関わらず脳の神経細胞は増え続けるとされており、何歳になっても学び続ける可能性があることが示されています。

経営者として第一線で積み重ねてきた経験や知識は、雇用という立場でも十分に力を発揮できる可能性があります。

また、地域活動やボランティアなどでも、その経験が求められる場面は少なくありません。

廃業後の人間関係で気をつけたいこと

一方で、廃業後に新しい環境へ入る際には、人間関係に戸惑うこともあります。

経営者として長く判断を下してきた経験や、年齢による価値観の変化によって、周囲とのコミュニケーションが難しくなることもあるためです。

知らないうちに相手の意見を否定してしまったり、自分の考えを強く押し出しすぎてしまったりすることもあります。

また、廃業プロセスを経るなかで保守的な思考になり、「どうせチャレンジしても無駄だ」という気持ちが強くなることもあるかもしれません。

加齢による変化によって、感情コントロールが難しくなるケースもあるでしょう。

新しい環境では「学ぶ姿勢」が大切です

廃業後の人生では、自分の状況を客観的に見つめながら、周囲との関係を築いていくことが大切です。

また、新しい環境では「これまで教える立場だった人」ではなく、「これから学ぶ立場になる」という意識も重要になります。経営者として積み重ねてきた経験は大きな財産です。

その経験を活かしながらも、新しい環境ではチャレンジャーとして柔軟に学んでいく姿勢が、次の人生をより豊かなものにしてくれるのではないでしょうか。

さいごに

経営者にとって「廃業」は、必ずしも人生の終着点とはなりません。むしろスタートでもあります。

アメリカのバイデン氏が大統領に就任したのは78歳61日と史上最高齢の大統領となりました。

前任のトランプ氏も70歳と220日が大統領就任日であり、高年齢でありながら世界を動かす大国の大統領として精力的な活動をすることになります。

フロントラインで活躍している人は、70歳になっても80歳になっても衰えを見せるどころか凄みを増してくる。

多少、記憶力は落ちても、それを補って余りある経験と道理を見抜く洞察力があります。

肉体労働であればシニアが20歳代と同じように働くことは無理です。

しかし、現代の教養あるシニアの能力は非常に高いのです。廃業はこれから豊かな人生を送っていくための通過点です。自分なりの円満廃業を生み出していきましょう。