個人事業主といういわゆる「一人親方」でも廃業するときは所定の手続きが必要です。そして、小規模企業共済に入っていれば、退職金として共済金を受け取ることができます。

小規模企業共済の共済金には複数の種類があるため、個人事業主が廃業して共済金を受け取るために考えておくべきことを整理します。

個人事業主を廃業して共済金を受け取る

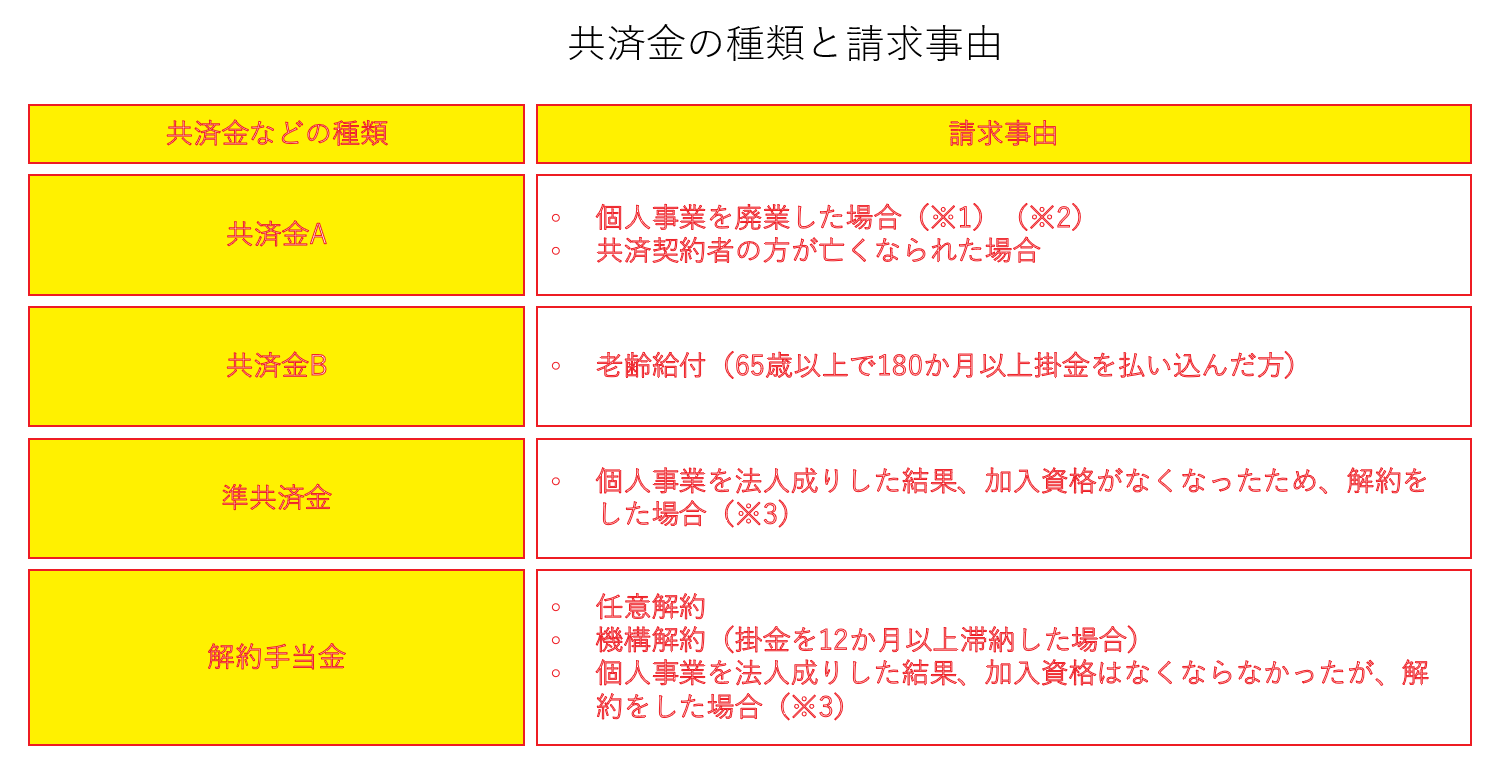

小規模企業共済の共済金等の種類は、その請求事由によって複数の種類があります。個人事業を廃業する場合で、法人成りするつもりがない場合は、共済金Aとなります。なお、すべての事業を廃業することが条件です。

個人事業を廃業する「個人事業の開業・廃業等届出書」を、廃業した日から1か月以内に所轄税務署に提出する必要があります。この届出の写しが共済金を申し込む際に必要になります(そのほかにも所定の書式に記載することがあります。詳細は小規模企業共済のホームページを確認してみてください)。

小規模企業共済の加入期間が20年未満であれば、元本割れすることに注意です。ただし、任意解約の場合の解約手当金のケースであり、廃業の場合はその対象ではなく、元本割れはしません。

個人事業を廃業、かつ法人成りの予定がない場合は、共済金等を受け取る方法に、「一括受取り」、「分割受取り」および「一括受取りと分割受取りの併用」の3種類があります。なお、「分割受取り」および「一括受取りと分割受取りの併用」を希望する場合は、共済金の額が分割受取りの場合で300万円以上、一括受取りと分割受取りの併用の場合で330万円以上である必要があります。

※2 平成28年3月以前に、配偶者または子へ事業の全部を譲渡したときは、「準共済金」となる

※3 平成22年12月以前に加入した個人事業主が、金銭出資により法人成りをしたときは、「共済金A」となる

事業を法人化して共済契約を引き継ぐ場合

個人事業主としては廃業して法人化するいわゆる「法人成り」の場合は、共済金を受け取るのではなく、掛金納付月数の通算(同一人通算)の手続きをすることになります。

この場合は、個人事業の廃業を証明するものをまずは用意しましょう。具体的には、税務署に提出した個人事業の廃業届の写し(廃業年月日が明らかで税務署の受付印があるもの)、または事業の許認可を行う官公署の長または知事等に対する事業廃止の届出書または承認書の写し(届出書は官公署等により受理されたものに限る)が必要です。

さらに、単純に廃業するときとは異なり、新たに設立した法人に関する証明が必要です。交付後3か月以内の履歴事項全部証明書(商業・法人登記簿謄本)を用意し、廃業届の写しや、納付月数通算申出書兼契約申込書(同一人通算用)とともに、中小機構に送付します。納付月数通算申出書兼契約申込書(同一人通算用)は中小機構のホームページで様式書類をダウンロードしてください。

廃業にかかるお金は「廃業準備貸付け制度」で

小規模企業共済では、個人事業の廃止円滑に行うためにかかる設備の処分費用、事業債務の清算等、廃業の準備に要する資金を低金利で借入れできる便利な制度が用意されています。廃業にあたっての資金が必要な場合は小規模企業共済の当該制度を確認してみてください。