コロナ禍における緊急支援策によって、資金繰りの苦労をなんとか乗り越えた中小企業は多いと思います。しかし、その後の資源高や人件費高騰などで、なかなか浮上してこない、気づけばゼロゼロ融資の返済が開始され、ふたたび厳しくなってきているという中小企業も多いのではないでしょうか。当記事では、そのような中小企業に朗報である、「挑戦する中小企業応援パッケージ」について解説します。

「挑戦する中小企業応援パッケージ」とは

「挑戦する中小企業応援パッケージ」とは、中小企業の経営改善や再生支援を加速していくために、経済産業省・金融庁・財務省が策定した支援パッケージです。大きく資金繰り支援と経営改善・再生支援の二つの柱で構成されています。この「挑戦する中小企業応援パッケージ」は、2023年8月に発表されました。

コロナ禍ではとにかく貸してくれた

コロナ禍においては、従来よりもはるかに審査基準が緩い融資や給付金の制度が発表され、多くの企業が一時的であれど、経営危機から救われました。しかし、経済活動が回復基調にあるなかでも、いまだに多くの企業が業績悪化に直面しています。前述したように、現亜医療費の高騰や人手不足、人件費の高騰などがその原因であることが多いでしょう。

ゼロゼロ融資の返済開始は2023年7月から2024年の4月まで集中しあす。その中で、タイミングよく、「挑戦する中小企業応援パッケージ」が策定されているのです。このパッケージは資金繰りを改善するだけでなく、起業が再生できるような道筋をつけることを目的としています。

挑戦する中小企業応援パッケージは、とりあえず現在の資金繰りの困難から抜け出すための時間稼ぎとしても活用できるにゃん

「挑戦する中小企業応援パッケージ」の4つの資金繰り支援

「挑戦する中小企業応援パッケージ」の一つ目の柱は、資金繰り支援です。この施策のメリットは金利が安いということだけではありません。融資審査が緩いという点もまたメリットです。つまり、通常では融資を受けられないほどの財務状況でも、金融機関は融資をしてくれる可能性があります。当パッケージにおける4つの資金繰り支援を紹介します。

1.セーフティ保証4号の延長

セーフティネット保証4号とは、自然災害などで売り上げが減少した中小企業向けの資金支援制度です。信用保証協会が、通常の保証とは別に融資の100%を保証してくれます。

セーフティネット保証4号の利用条件は、直近月およびその後2か月を含む3か月間の売上高が、前年同月比で20%以上減少する見込みである場合に適用されます。保証協会による元本の100%保証が得られるため、金融機関にとって融資がしやすくなります。

実は、新規融資は2023年9月末で終了してしまいました。しかし、借り換え目的での利用は2024年3月末まで延長されています。(2024年2月時点)

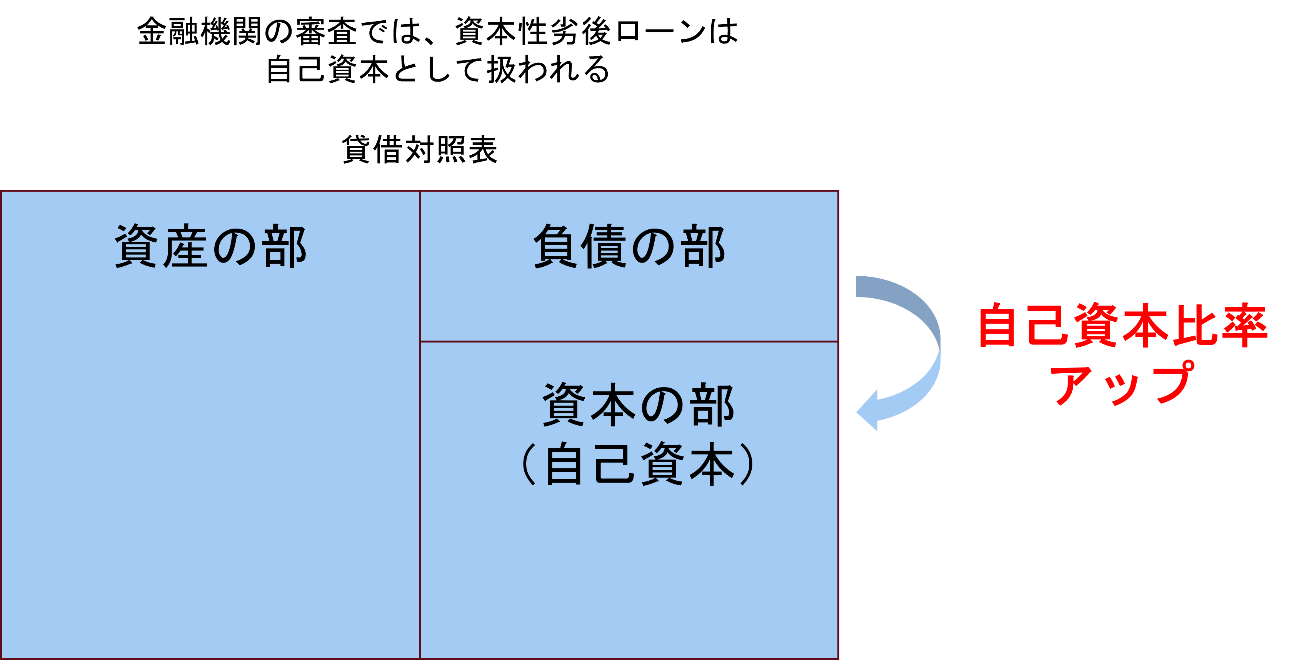

2.資本制劣後ローンの限度引き上げと申込期間延長

日本政策金融公庫の「新型コロナ対策資本制劣後ローン」を知っていますか?中小企業活性化協議会の関与のもとで事業再生に取り組む事業者を対象としたものです。

「資本制劣後ローンは、返済の優先が一般的な再建よりも後回しにされるというメリットがあるにゃん。」

資本制劣後ローンは返済の優先順位が低いため、貸借対照表では自己資本として扱われます。つまり、金融機関の審査では、財務状況の見え方が有利に働くのです。

「挑戦する中小企業応援パッケージ」では、この資本制劣後ローンの借入限度額が10億円から15億円に引き上げられました。さらに申込期間も2024年3月末まで延長されています(2024年2月時点)。

3.スーパー低金利融資の金利引き下げと期限延長

日本政策金融公庫が出している、「新型コロナウイルス感染症特別貸付」というものがあります。これは、新型コロナウイルス感染症の影響により、一時的に、売上の減少など業況悪化をきたしている方が、有利な条件で利用できる融資制度です。 無担保保証で利用でき、申請も簡単であり、一定条件を満たせば実質無利子で借り入れができるスーパー低金利融資です。かつ、中小企業事業では融資限度額が6億円と大きいのもメリットです。

適用にあたっては、直近月または過去6か月(直近月含む)の平均売上高が過去5年間の同期比で5%以上減少し、中長期的に業況の回復・発展が見込まれる事業者が対象となるものです。

当パッケージにおいて、このスーパー低金利融資の金利引き下げ幅が0.9%から0.5%に縮小されました。さらに、申込受付期限が2024年3月末まで延長されています(2024年2月時点)。

まずは損益計算書を見て、適用できる期間があるかをすぐに確認するのがよいにゃん

4.物価高騰対策の金利引き下げ措置の延長

日本政策金融公庫の「セーフティネット貸付」は、社会的、経済的環境の変化など外的要因により、一時的に、売上の減少など業況悪化を来しているが、中長期的には、その業況が回復し、かつ、発展することが見込まれる中小企業者を対象としています。

たとえば、現有価格の高騰によるコスト上昇なども、外的要因になるにゃん

適用条件は、売上高や売上高経常利益率、経常利益など、複数の指標を使ったさまざまな要件があるので、どれを満たしているか、詳細は日本政策金融公庫のウェブサイトをチェックしてみましょう。

「挑戦する中小企業応援パッケージ」では、物価高騰への対策として実施されている金利の0.4%引き下げ措置を、2024年3月まで延長されています(2024年2月時点)。

「挑戦する中小企業応援パッケージ」の経営改革・再生支援

「挑戦する中小企業応援パッケージ」の2つ目の柱である、経営改革・再生支援についてみていきましょう。当パッケージでは、企業状況に応じた3段階のフェーズに分け、それぞれで支援策を提示しています。3段階のフェーズとは、「経営改善フェーズ」「再生フェーズ」「再チャレンジフェーズ」です。

当パッケージでは、企業の経営に一歩踏み込んで支援するという特徴があります。さらに大きいのは、資金の提供方法がデット(借金)だけでなく、エクイティ(株式)が含まれていることです。つまり、エクイティということは、会計上は資本金に分類され、返済しなくてもよいお金ということになります。

経営改善フェーズでは、「早期経営改善計画策定支援事業」というプログラムを通じて、経営計画策定にかかわる専門家などへの費用について、3分の2まで補助が受けられます。

経営改革に対するアドバイスだけでなく、かかった費用についても考慮されているにゃん

再生フェーズでは、なんといっても借入金の一部を資本金に組み入れられるということです。商工組合中央金庫の危機対応融資先への支援強化の一部で、商工中金が提供する貸付金の一部を資本金に組み入れることで、返済期間を延長することができます。さらに、前述したように資本金に組み入れられたお金は返済の必要はありません。

日本政策金融公庫のコロナ資本制劣後ローンについても、私的整理を行う際に民間融資よりもこのコロナ融資の返済順位を低く設定する運用が策定されました。これによって、民間金融機関から融資を受けやすくなります。

再チャレンジフェーズでは、円滑な廃業や保証政務の整理に関する説明や助言の支援が受けられます。いかに円満に廃業するかも含めて一緒に考えてくれるのです。

このように、コロナ禍で大盤振る舞いされていた支援策も、次第に目的を明確に定めた支援に変わってきています。適用条件をしっかりと確認しながら、うまく当制度を活用することで、中小企業は資金繰りの危機から脱したり、再チャレンジを目指したりすることができるようになります。