廃業後に税務署から、法人税の中間納付のお知らせをもらった時、どのようにすればよいのでしょうか。すでに廃業手続きを済ませた法人としては、対応をする必要はあるのでしょうか。当記事では、廃業後の法人税の中間納付、中間申告の仕組みについてまとめました。

法人税の中間納付とは?

法人税の中間納付とは、事業年度の途中に法人税を納付する制度のことです。中間申告、中間納付が必要となるのは、前年度の法人税額が20万円以上の法人のみになります。これに当てはまると、翌年の事業年度中に法人税の中間申告及び中間納付をする義務が生じます。

簡単にいうと、法人税の中間納付とは前年度の法人税の半分の額を納付する仕組みです。事業年度の半年後に中間納付金額を計算しますが、前年度の法人税額の50%を基準とするためです。前もって計算できるものですので、比較的準備は簡単で、前年度が赤字であった場合には納付しなくてもよいものとなります。

法人税法第71条によると、

「法人はその事業年度開始より6か月を経過した日から2か月以内に、中間申告書を税務署に提出して納税する必要がある」

と書かれています。この内容の通り、半期終了後より2か月以内に支払わなければなりません。

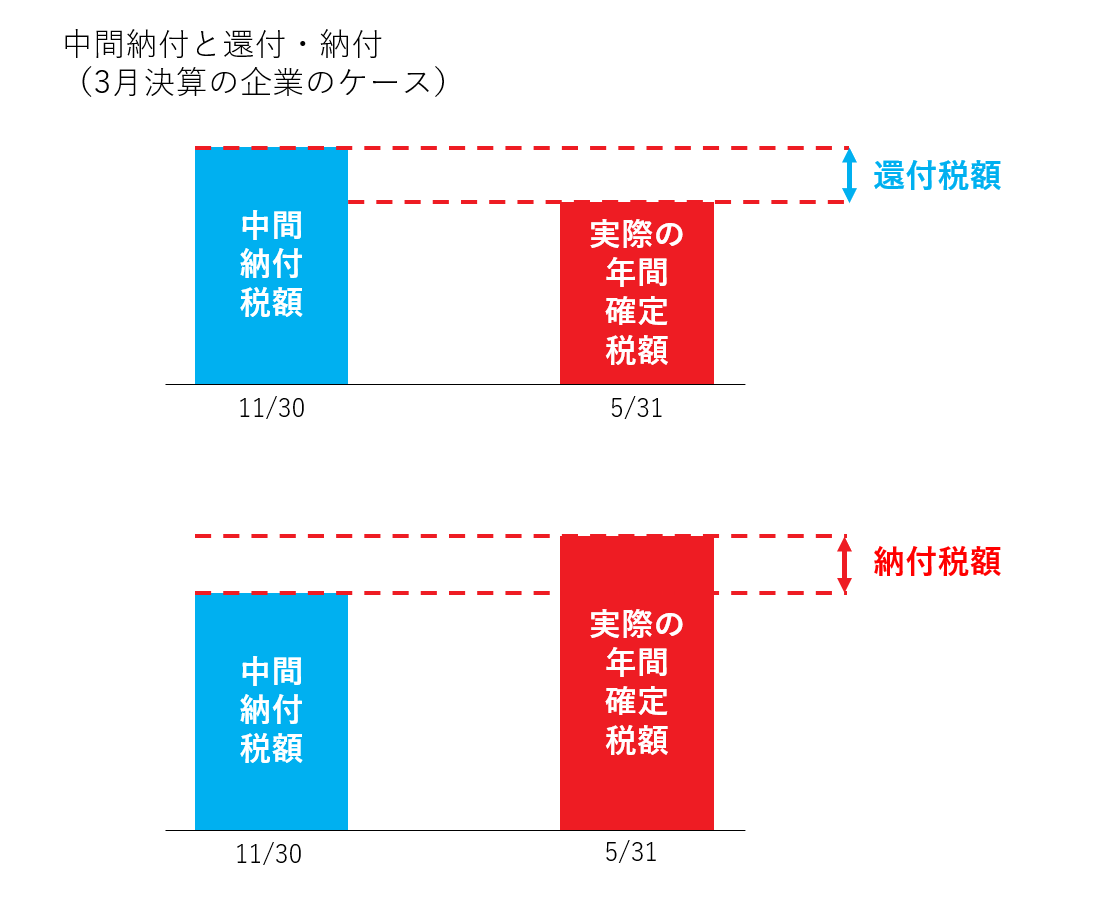

また、事業年度終了後には法人税の確定申告を行い、最終的な法人税を計算の上納めることになります。その際、中間納付した金額を差し引いて、不足分を納付する必要があります。

仮に中間納付で納めた金額が年度終了時に計算した額を超過していた場合には、差額が返金される仕組みになっています。

年度の途中で一度法人税を納めておくことにより、資金繰りの目処もつきやすくなるため、企業側からしても分かりやすい制度といえるでしょう。確定申告の際に多額の現金を納める必要がないので、リスクもなく、デメリットの少ない法律です。

さらに、国や地方自治体の財政収入が均等化されるため、その観点からも良いことが多い仕組みです。

手続きが漏れている可能性がある

会社が完全に廃業手続きを終えたのであれば、中間納付は不要となります。しかし、それでも中間納付のお知らせが届くということは、税務署はまだ活動中という認識をしているからです。

会社を廃業は、法務局での清算決了登記を行うことで終わります。しかし、この登記を行ったからといって税務署にその情報が届くわけではありません。清算決了登記をしたら速やかに税務署に対して異動届出書を提出する必要があります。もし異動届出書の提出がまだであれば提出をすることで解決します。

廃業後も中間納付が必要になることもある

会社を廃業させたと思っていても、廃業の登記を行うまでの期間は、法人税の中間納付が必要となります。

廃業を進めているフェーズでは、大半は昨年度より今年度の方が、売上が少なくなっていることと思います。収入がない状態で、昨年度の法人税の50%を納付するのはなかなか厳しいことのように思えます。

しかし、仮決算に基づいた申告も可能であるため、納付額を抑えることができます。具体的には、事業開始より6か月が経過した時点で中間決済を行い、その時点の課税所得に対して法人税率をかけて、納付額を算出します。

予定申告とは異なり、仮決算申告は手間がかかりますが、会社の実態を考慮した納税額が算出されるので、廃業が年度開始して間もなくの時などは特に有効な手続きです。

また、前年度よりも今年度の収益が大幅に下がるときにもこの仮決算による納付をすることで、納税額を抑えることが可能です。

今回ご紹介したのは、あくまでも「法人税」に限った話になります。消費税の中間申告に関わる手続きや申告の漏れがないように注意してください。

なお、当該課税期間中に課税売上が発生していないケースでは、消費税・地方消費税の合計金額を0円として申告できるので、納付しなくても問題はありません。