事業活動を一旦停止する必要がある場合で、休業期間の後に再始動の予定が想定できない場合には、企業には廃業という選択肢があります借金でどうしようもなくなった場合ではなく、あくまでも自主的に会社を清算する廃業のケースでもさまざまな費用がかかります。「廃業にもお金がかかる」ということを知っておきましょう。

手続き・登記費用と、処分や原状復帰にかかる費用がある

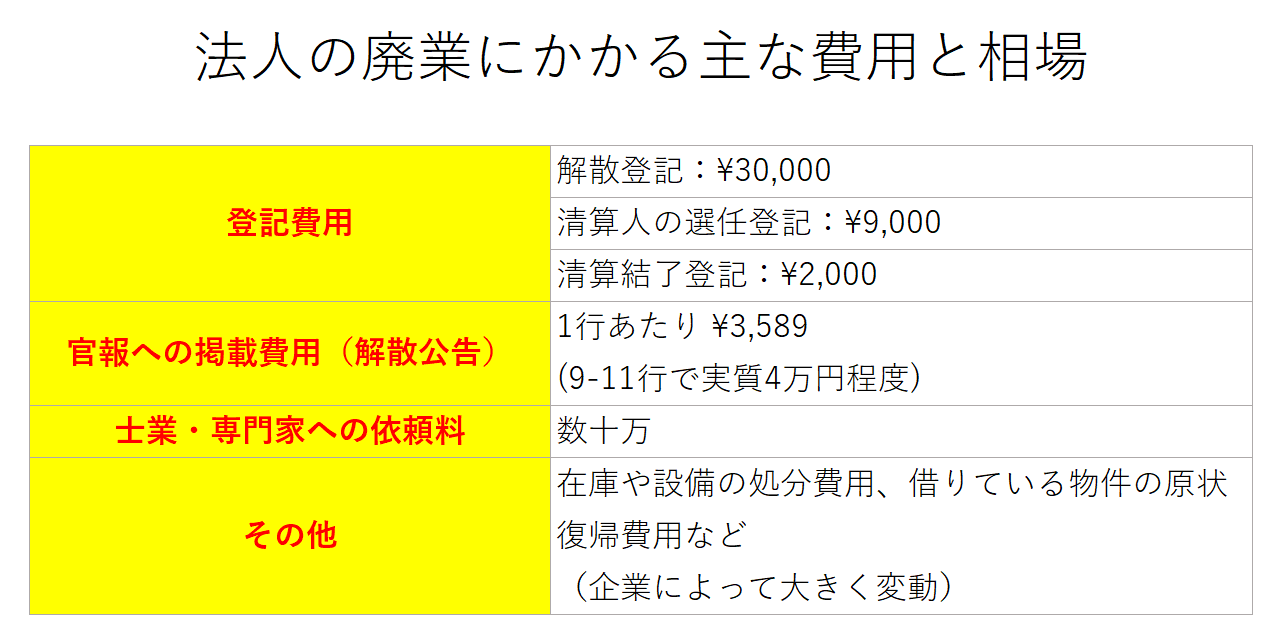

法人の廃業で必要になる費用は大きく分けて2つ。「法的手続き・登記に関する費用」と「その他の施設・設備の処分や原状復帰などの費用」です。手続きや登記にかかる費用はそれほど大きくはありませんが、その前段階でさまざまなことを決め、整理する必要があり、その部分に対する労力はかかります。

この労力にかかる部分を代行してもらうために仕業に払う依頼手数料は、数十万ほどかかるのが相場です。税理士や行政書士、従業員への支払いなどに関して社会保険労務士に依頼することもあります。

法的手続き・登記に関する費用とは

会社を廃業する場合には、登録免許税が必要になります。金額としては39,000円が必要になります。その内訳は、登録免許税として30,000円、清算人登記にかかる登録免許税で9,000円です。さらに決算結了時には、決算結了登記で2,000円が必要となり、合計で41,000円がかかります。

さらに官報公告(解散公告)にかかる費用が必要です。会社の解散・清算に関係する公告としての官報の掲載料金は掲載文の行数(1行は22文字)によって変動し、1行あたりの料金は税込3,589円(2023年1月現在)です。

解散公告の場合、会社名を入れて9~11行を目安として考慮するのが良いでしょう。かかる費用は実質4万円程度となります。掲載を司法書士に代行してもらう場合は、司法書士への報酬も考慮しましょう。

施設・設備の処分や原状復帰などの費用とは

法的手続き・登記に関する費用に比べ、会社の業態や状況に応じて大きく異なるのがこの費用です。廃業・解散には、在庫や設備の処分費用、借りている物件の原状復帰費用などが発生します。事業そのものの形態や、抱えていた在庫の種類・量に加え、使用していた機械や設備、賃貸物件の有無やその規模によって異なり、非常に個別性が高いものです。そのため、一概に相場とひとくくりで説明することができず、想定外にお金がかかることもあります。

例えば、機械のような設備の場合は、ものによっては売却することができ、かかる費用の対象から外すことができます。しかし、多くの場合はただ同然で引き取ってもらったりすれば良いほうで、処分にかかるコストがかかります。なお、機械などの設備が売れたとしても、その設備が補助金によって購入したものであれば、そのお金は国や自治体に返還する必要もあるので注意しましょう。

抱えている在庫に関してもまとめて買い取ってくれるところがあればよいですが、処分となるとコストの対象です。そして賃貸物件の原状回復費も費用として見積もっておきましょう。重厚長大型の業種であればあるほど、これらの項目は膨らんできます。

清算人が財産目録を作成する

機会のようなものは、資産なのか価値がないものは誰かが判断しないといけません。そして整理されたものは、財産目録として登録されます。

会社が解散したときは、2週間以内に解散の登記をします。解散決議から2週間以内に清算人選任登記を行うという言い方をしたりもします。会社法478条1項では、原則として、取締役・定款で定める者・株主総会の決議によって選任された者が清算人になるとされています。

この清算人が財産目録・貸借対照表を作成し、株主総会で承認をもらいます。財務目録に記載する資産などは処分価額で計上し、帳簿価額ではないことに注意が必要です。

その他で必要な手続きや費用

ここまで説明した内容に加え、忘れがちなものを記載します。まずは雇用保険廃止手続きです。廃業を進める中で、社会保険労務士に手続きを依頼することもあるでしょう。社会保険労務士に依頼する際のコストを考えておく必要があります。

大きなものは、従業員への退職金・給料関係です。廃業にかかる手続きとは異なりますが、廃業をするにあたって避けられないものです。会社都合で社員を解雇することもあるでしょう。会社都合の退職を極力避けてきた会社でも、今回ばかりは会社が消滅してしまうため、期限内に退職してもらう必要があります。

また、厚生労働省の助成金対象をなるべく、会社都合の退職を避ける理由もなくなっているため、会社都合の退職を選ぶ企業がそれなりにあるのも現実です。この際に解雇退職金を支払うことも多いでしょう。それなりのお金が動くため、会社の資金状況を踏まえながら、きちんと払っていきたいものです。

廃業時にかかる税金も忘れずに

本記事では手続きや処分に関わるお金を取り上げましたが、解散時・清算時の法人税及び地方税や、清算後に余ったお金を株主配分する際の源泉徴収(出資金を超えた分)や不動産売却を伴った場合の消費税など、税金も発生します。税金については税理士に相談しましょう。