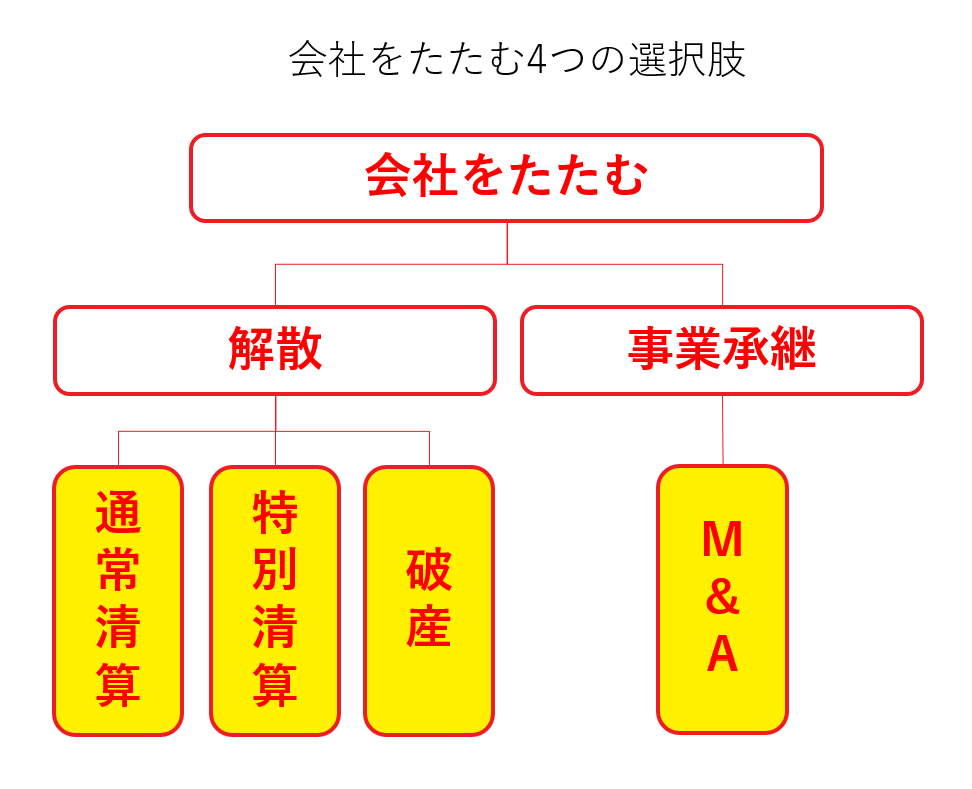

中小企業の経営者が引退を考えたとき、その会社を清算するための方法は主に4つあります。本記事では、会社をたたむ方法として4つの種類(通常清算・特別清算・破産・M&A)があることを紹介し、それぞれの特徴や適用されるケースを考えてみます。

まず、会社を誰かに承継してもらう(事業承継)か解散するかを考えてみましょう。

事業継承を選択肢として考えるには、事業を継続できる見込みがあるかどうかを見極める必要があります。「赤字だから無理だ」というわけではありません。経営状況が厳しくても、工夫をすれば強みとなる独自の技術や販売先を持っていれば先が見通せるため、承継したいという人が表れる可能性があります。

「承継」を選んだ場合には、「後継者がいる」か「後継者がいない」かで区別され、「後継者がいない」場合には「M&A」という第3者へ譲り渡す事業承継の手段があります。

一方、事業を継続する見込みがない場合には、解散することを検討することになります。

解散を選択した場合は、会社の財務状況を鑑みて、「通常清算」か「法的清算」を判断し、「法的清算」の場合は「特別清算」と「破産」という2つの手段があります。

それぞれの場合のケースを詳しく見てみましょう。

会社を解散するか承継するか

まずは会社を解散するか、承継するかを考えることになります。「自分の代で会社はたたむ」とはっきりと考えている人もいるでしょう。一方で、社員を路頭に迷わせるわけにはいかず、引き継いでくれる宛先を考えている経営者もかなり多いです。

自社を誰かに引き継ぐためには、引き継いでくれる人が必要です。自社に「引き継ぐ価値があるのか」は以下のような観点で考えてみましょう。

まず、会社全体として利益は出ていなくても、本業の利益が出ている場合は事業を継続できる可能性が高いです。現時点では営業赤字が出ていても、不採算事業からの撤退および不採算事業の閉鎖などによって利益を確保することができます。また、自社の商品やサービスに交付付加価値があったり、競合他社が少なかったりする、といった点がないかもチェックしてみてください。

また、ビジネスモデルについても、売上予想が立てやすい会社は事業を立て直そうとする担い手が出てきやすいです。これはフロー型のビジネスだけでなく、ストック型のビジネスをやっており、売り上げの見通しが立てやすいケースです。いわゆる「サブスクリプションモデル」のような、毎月の売り上げが見えやすい企業は引受先が出てきやすい傾向にあります。

上記のような「素晴らしい」理由がなくても、事業承継ができる場合もあります。例えば大口顧客が非常に協力的で、支払い期間などを融通してくれたりするケースです。その間に経営再建ができるため、協力的なスポンサーや取引先も理由になりえるのです。

事業を承継する場合

事業承継をすると決めた場合、事業を継いでくれる後継者がいれば、その後継者への事業継承手続きを進められます。後継者がいなければ、その会社を第3者に継承してもらうという「M&A」という方法があります。

M&Aには「株式譲渡」や「合併」、「事業譲渡」といった方法があります。自分の会社に高い価値がつけば、株式譲渡によって高い売却益が得られることもあります。いわゆる「会社のバイアウト」です。

しかし、なかなかそううまくはいかないこともあります。事業を誰かに引き継いでもらう場合、買い手にとっては売り上げと同時に多くの固定費(従業員の給与や設備維持費)がついてきます。ただ同然で事業譲渡するというケースも少なくありません。それでも、会社が引き継がれ、従業員の雇用が守られ、お客様や取引先との関係も継続されるため、経営者は納得しているように見えます。

自社の価値については、M&Aの仲介をやっている企業に相談してみましょう。複数の仲介企業に相談してみることで、相性の良い会社と取引する方法もあります。

通常清算か法的清算か

会社を解散するには任意清算である「通常清算」と、法律の定めに従った方法で進められる「法的清算」の2つの方法があります。通常清算と法的清算の違いは、手続きする会社の財務状態にあります。

自分がたたもうと考えている事業を整理した場合、債務が残らない場合は廃業です。銀行口座に残っている金額や、機材・土地の売却などによって、従業員の給料や税金・社会保険料を含むすべての債務を支払って、会社を消滅させることができれば廃業であり、これは自主的な手続きであり、法律の定めによるものではありません。

一方、債務を0にできる見込みがない場合(債務超過である状態)は、裁判所が関与して法的清算の手続きを経ることになります。法的清算の場合は「倒産した」ということになります。

なお、「XXX件を超える企業が倒産した」というニュースで出てくる数字の多くは、法的清算の企業の数字です。ここには、自主的な廃業の通常清算は含まれていません。

特別清算と破産

「法的清算」には、「特別清算」と「破産」の2種類があります。特別清算と破産の違いは、特別清算のほうがよりソフトな着地ができるものです。特別清算では債権者集会で債権者の同意が必要など、債権者の関与が破産手続きよりも多いことが特徴ですが、裏を返せば債権者との合意のもの進められるため、より柔軟な選択肢が出てきます。反対に債権者との合意が取りづらい場合は進めにくくなります。また、特別清算は株式会社のみが利用できます。

手続きの開始原因にも違いがあります。特別清算では、「清算の遂行に著しい支障を来すべき事情がある場合」または「債務超過の疑いがある場合」です。破産においては「支払不能・債務超過である場合」であり、ここに違いがあります。

実際に申立件数(実施件数)で考えると、法的清算の多くの場合は破産であり、特別清算はまれなケースであるのが現状です。

参考リンク:会社を清算するときに行われる特別清算とは

自主的な廃業は「通常清算」

自分の会社をたたんだ場合に債務が残らない場合は「通常清算」であり、いわゆる廃業です。事業をきちんと整理し、資産も残せる理想の形です。自らの意思で事業をたためるうちに清算するということは、家族や取引先へ迷惑をかけずに円満に廃業できるということであり、理想的なリタイアともいえるでしょう。

会社を清算するためには、状況に応じて適切な清算の種類を選ぶことが重要です。会社の解散や承継に関する手続きは、複雑で専門的な知識が必要になることもあります。専門家のアドバイスを受けながら、最適な選択肢を見つけるのも1つの方法です。