会社をたたむ時、どのようにきれいにたたんでお金を残すか、または債務を残さないかはやり方次第で大きく変わることがあります。特に欠損金の扱いは理解が難しく、問い合わせも多い分野です。本記事では、期限切れ欠損金も含め、会社をたたむときの債務免除について考えてみます。

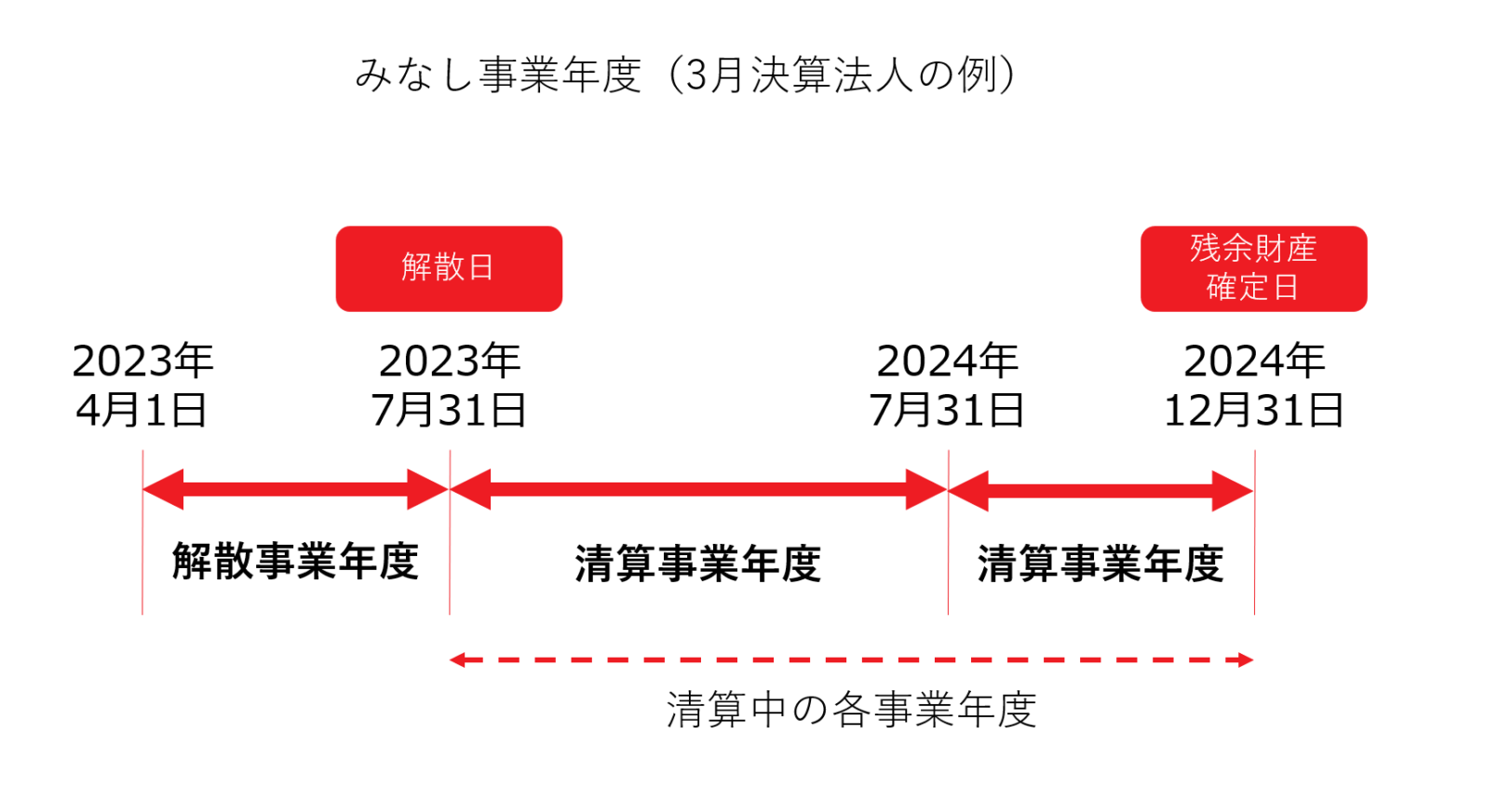

解散事業年度と清算事業年度

法人が解散決議を行った場合、みなし事業年度の規定が適用されます。これには、解散事業年度と清算事業年度という2つのみなし事業年度があります。

事業年度開始の日から解散の日までは解散事業年度(法人税法第14条第1号)です。ここで解散事業年度として、一度申告が必要です。そして解散の日の翌日から1年の期間ごとには清算事業年度(会社法上は清算事務年度と言います)という考え方が適用され、残余財産が確定するまで続いていくことになります(法人税基本通達1-2-9)。残余財産とは、会社を解散・清算する際に、債権者に対して債務の支払いを行った後に残った資産のことです。債務を返済後株主に分配できる財産のことと言い換えてもいいでしょう。清算事業年度は、債務まわりをきれいに対応し、最後に残るお金がはっきりするまで続くことになります。そして最後の申告という流れです。

つまり、解散・清算を行うと、解散事業年度、清算事業年度で最低2回は申告で、残余財産が確定するまでに1年以上を要する場合は、申告回数もその分増加します。

なお、法人を任意解散する場合には、その法人のオーナー(つまり株主)がその法人に貸し付けていた債権を免除することが多いのも現状です。債務免除を受けた場合は、債務免除益として収益認識される為、注意が必要です。この債務免除はいつ実施するのが良いでしょうか。

債務免除はいつすべき?

残余財産がない法人に対しては、債務免除益や資産売却益などへの課税が生じないような制度となっています。清算中の法人で残余財産がないと見込まれる場合には、青色欠損金額等の控除後の所得の金額を限度として、いわゆる「期限切れ欠損金」の損金算入が認められているのです。

期限切れ欠損金とは

欠損金とは、損金の額が益金の額を超える場合におけるその超える部分の金額を言います。「利益を食いつぶして使いすぎちゃった分」のことですね。会社をたたむ時に、昔の欠損金に関して、一定の条件下で損金として扱えるようになりました。この期限切れ欠損金は、清算事業年度の課税方式が「損益法」に改められたことにより、債務超過法人に青色欠損金を上回る債務免除益が生じ、担税力のない課税所得が発生してしまうことを回避する目的で、一定の条件下ではあるものの、清算事業年度において損金算入を認めるもとなっています。

「期限切れ欠損金は、平成22年度税制改正によって、会社をたたむケースで注目されるようになったにゃ。そして欠損金は2023年11月現在は9年間の繰越し期限が設けられているにゃ」

解散事業年度に債務免除をする場合は欠損金の範囲内で

会社の株主(オーナー)から債務免除を受けた法人は債務免除益が益金に算入されます。

この場合、繰越青色欠損金の範囲内で債務免除するときはその法人に法人税等はかかりません。しかし、それ以上に債務免除を受けると法人税等が課税されてしまいますので、要注意です。

また、その会社が持つ他の債務を弁済するため会社に私財提供した場合、私財提供益が生じます。含み益のある土地等を解散事業年度に売却すると売却益が生じます。この場合、その金額が繰越青色欠損金より大きい場合は法人税等が課税されることを意識しましょう。

期限切れ欠損金は解散事業年度では損金算入されません。この点が一番注意が必要なところかもしれません。

清算事業年度の債務免除は「債務超過の状態にあるか」を考える

清算中の会社は、利益が生じても残余財産がないと見込まれるときは、繰越欠損金(青色欠損金だけでなく期限切れ欠損金も含む)を損金に算入することが認められています。実際には会社が債務超過の状態にあるときが多いでしょう。

この場合の残余財産があるか否かの判定は各清算事業年度終了のタイミングです。

青色欠損金が少なく期限切れ欠損金が多い会社の場合は、この清算事業年度に債務免除や私財提供、会社の土地といった含み益のある資産を売却することを検討しましょう。詳細は、専門家に相談してみるのが良いでしょう。

同族会社に株主が複数いる場合

期限切れ欠損金を利用する場合で多いのは、一般的には債務超過の同族会社が解散して清算するケースです。同族会社のオーナーがその会社に対し債務免除や私財提供した結果、残余財産がマイナスからプラスになった場合の注意点を考えてみましょう。

例えば、株主であるオーナーが債務免除等を行ったことで、株式の価額が上昇したとします。この場合は、オーナーが他の株主にその増加部分を贈与したとみなされ、他の株主に贈与税が課税されてしまいます。もちろん、所得が繰越欠損金を超える部分については法人税等が課税されますが、このケースでは他の株主に税金がかかってしまう可能性があることに注意です。

オーナーが100%株主ではない場合はみなし贈与に注意だにゃ

期限切れ欠損金の損金算入制度は専門家へ

期限切れ欠損金の損金算入制度については、理解や判断が難しいところがあります。会社を廃業するにあたって、解散事業年度の債務免除をどううまくやっていくかは、ぜひ専門に問い合わせてみてください。