中小企業において業績が芳しくない場合、廃業の選択肢が真っ先に浮かびますが、一度休眠というやり方があります。会社の休眠は、事業活動を一時的に停止させたい時に選択肢の一つであり、廃業すると会社自体が消滅することになりますが、休眠では会社を存続させたまま事業を停止することができ、いつでも再開できます。とはいえ、会社としては存続するため、法人を休眠状態にした場合のメリット・デメリットについて考えてみます。

法人における廃業と休眠の違い

まず、会社の廃業と休眠の違いを明らかにしておきましょう。休眠とは、法人として登記簿上は存在しているものの、事実上営業活動を停止している状態をいいます。会社自体は残っているものの、事業活動をしていない状態です。営業活動による収益獲得がないため、事務所家賃等の維持費だけが発生する状態です。

会社を休眠させるメリットとデメリット

会社を休眠させた場合のメリットとデメリットについて考えてみましょう。

会社を休眠させるメリット

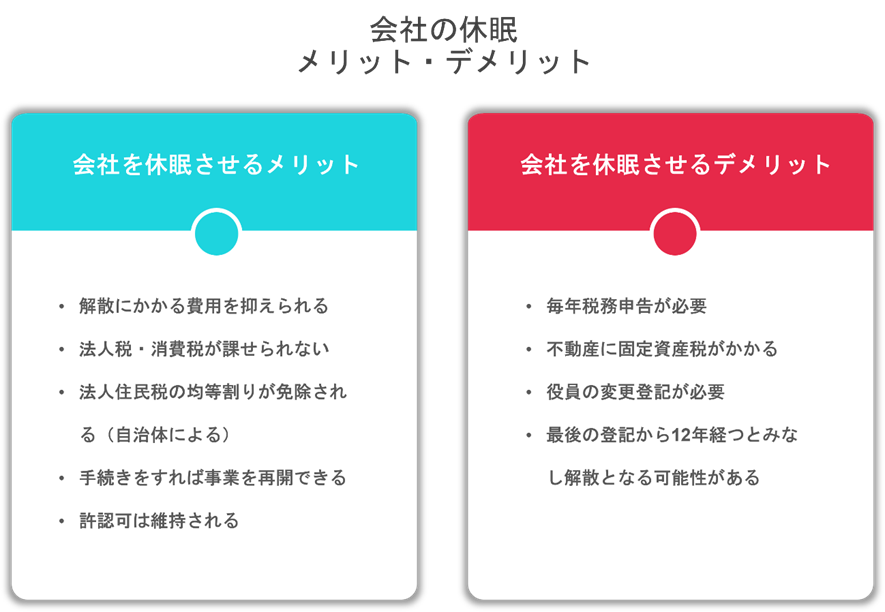

休眠中の会社は営業活動を行っていないため、収益がありません。そのため、法人税・消費税が課せられないメリットがあります。また自治体によっては法人住民税の均等割が免除されることもあります(ただし、多くの場合はこの法人住民税の均等割は発生すると考えておいたほうがいいかもしれません)。

均等割の免除については、自治体に問い合わせるのが確実だにゃ

また、手続きさえすれば事業活動をいつでも再開できるのもメリットです。廃業ではなく休眠を選ぶ場合の理由の多くはこれではないでしょうか。廃業は会社そのものが消滅してしまうため、また一から立ち上げるのは大変です。定款を作って登記して…などの手続きが必要なうえ、登記にかかる費用もかかります。同様に、廃業(つまり法人の解散・清算)にかかる費用を抑えられるメリットがあります。廃業にかかる費用は、実費8万円程度。外部に頼むと、20~30万円程度はかかると考えておいてよいでしょう。

また事業によっては許認可の問題もあります。許認可を持った状態で休眠していれば、廃業した場合よりも再開のハードルはかなり下がります。このように、「もしかしたら再開するかもしれない」という場合は多くのメリットがあります。

会社を休眠させた場合のデメリット

会社を休眠させた場合のデメリットを考えてみましょう。会社は存続しているため、休眠会社にも「法人税」「法人住民税」「固定資産税」の納税義務があります。固定資産がある法人の場合、固定資産税の納税義務もあります。要は所得に関係のない税金に関しては支払い義務があるということになります。

このような税金が発生するということは、税務申告については毎年実施する必要があるということでもあります。

法人税 確定申告をするかどうかは、税理士と相談がよいにゃ

会社は存続しているため、役員の任期満了に伴う役員変更登記の手続きも通常通り必要です。これは忘れがちですが、この手続きを怠ると、100万円以下の過料に処せられます(会社法976条に基づく)。

さらに役員の変更登記を12年間登記せずに放置していれば、みなし解散により強制的に解散の扱いになってしまう可能性があります。株式会社には取締役といった役員がいますが、役員の任期は最長でも10年です。このため、10年以上にわたって登記の変更が行われないということは通常ではありえないことになります。そこでみなし解散となってしまうわけです。

会社を休眠させるための手続き

国税、地方税ともに、「休眠」に関しての特別な規定は存在しません。ただ、休眠状態にするためには、結果として実施しないといけない手続きはあります。一切の事業を停止するとともに、関連の役所に、以下の資料を提出する必要があります。

| 提出先 | 提出資料 |

|---|---|

| 税務署 | 移動届出書給与支払い事務所の廃止届消費税の納税義務者ではなくなった旨の届 |

| 都道府県税事務所 市税事務所 | 異動届出書 |

| 年金事務所 | 健康保険・厚生年金保険適用事業所全喪届 |

なお、前述したように自治体によっては均等割が免除されるところもあります。その場合は、「均等割減免申請書」の提出が求められます。また、本当に休眠しているかどうか、実施調査が入ることもありますので、「勝手に休眠」はできないことに注意しましょう。法人を休眠させ、その分税金の支払いを減らすためには、所定の手続きが必要になります。

関連記事:法人における廃業と休眠の違いと、休眠のメリット・デメリット